Минфин: пожертвования для религиозных организаций не подлежат налогообложению

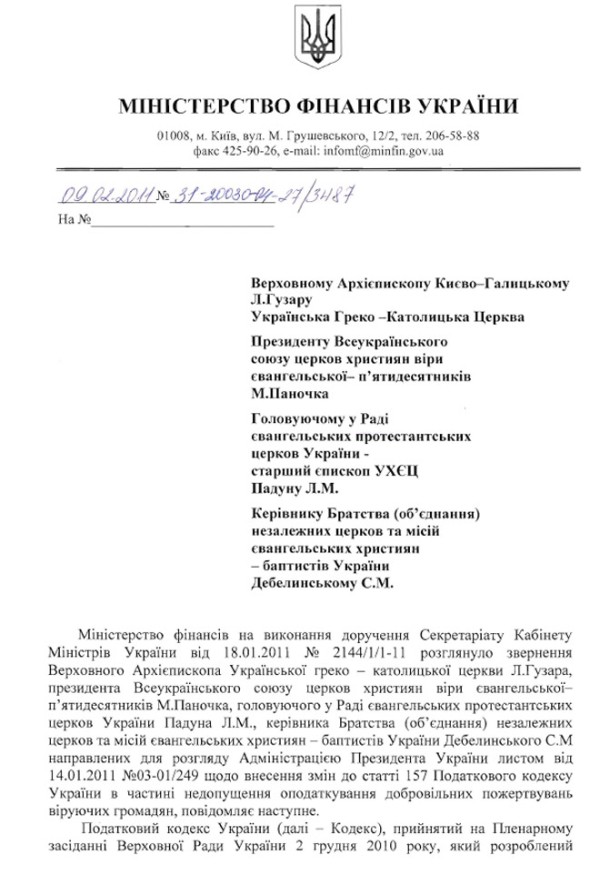

Нераспределенные в течение года поступления, полученные религиозными организациями в качестве добровольных пожертвований и финансовой помощи, не подлежат налогообложению, - Агентству ProChurch.info сообщает ИРС. Такое официальное разъяснение Министерство финансов Украины предоставило в ответ на многочисленные обращения Церквей по поводу новаций Налогового кодекса Украины, касающихся неприбыльных организаций.

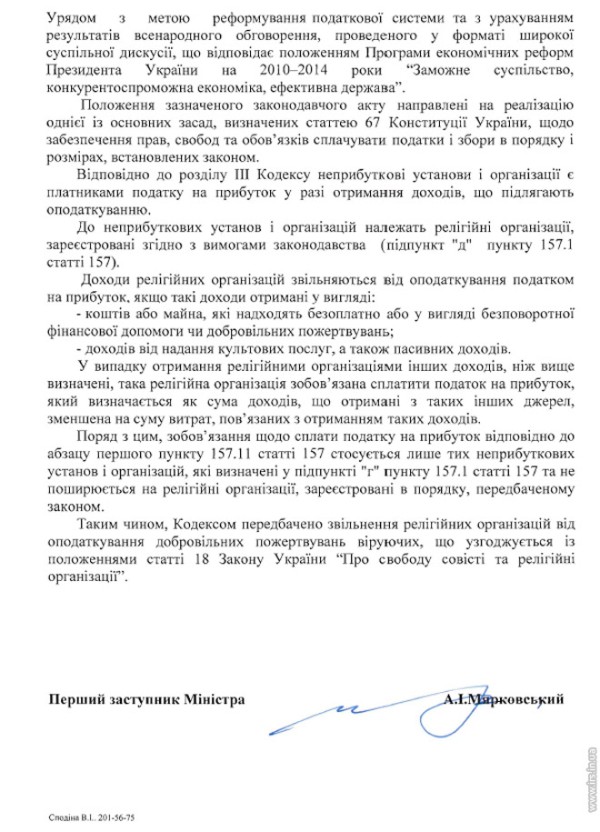

Опасения представителей конфессий и экспертов были вызваны теми положениями Кодекса, которые предусматривают начисление налога на прибыль на остаток нераспределенных в течение года доходов неприбыльных организаций.

Однако Министерство финансов заверило, что соответствующая норма Налогового кодекса Украины касается других видов неприбыльных организаций, а следовательно не распространяется на деятельность религиозных организаций.

“Обязательства по уплате налога на прибыль в соответствии с абзацем первым пункта 157.11 статьи 157 касается только тех неприбыльных учреждений и организаций, которые определены в подпункте ‘Г’ пункта 157.1 статьи 157 и не распространяются на религиозные организации”, – указано в разъяснении Минфина.

При этом согласно п. 157.7 Налогового кодекса Украины не подлежат налогообложению доходы зарегистрированных религиозных организаций, полученные в виде:

* средств или имущества, поступающих безвозмездно или в виде безвозвратной финансовой помощи или добровольных пожертвований;

* любых других доходов от предоставления культовых услуг, а также пассивных доходов.

Официальное разъяснение было предоставлено 9 февраля 2011 года за подписью Первого заместителя Министра финансов Украины А.И.Мярковского в ответ на обращение к Президенту Украины предстоятелей нескольких Церквей и председателя Совета Евангельских Протестантских Церквей Украины.

С согласия адресатов Институт религиозной свободы публикует копию разъяснения Министерства финансов Украины для использования религиозными организациями в практической деятельности.

Скоро будет Добавить анонс

Все новости

- 03:09 // Как создать интернет-магазин: особенности, сложности и советы? (р)3

- 11:59 // В Москве суд запретил христианам молиться в своей квартире1

- 11:55 // Папа Римский впервые вступил на землю Аравийского полуострова2

- 09:23 // Что подарить на Новый Год папе? (р)1

- 12:40 // Музыкальная команда Skeemans победила в конкурсе «Хит-конвейер»1

- 11:28 // Известные блогеры поддержали кризисный Центр для матерей с детьми0

- 10:48 // Иерусалимская конференция “Будущее Израиля в свете Откровения”3

- 12:24 // Католики Республики Конго выдвинули в кандидаты на пост президента страны кардинала0

- 11:49 // Боевики “ЛНР” сорвали Богослужение в протестантской церкви0

- 11:47 // В Британии пациентов в вегетативном состоянии разрешили отключать от системы питания без разрешения1

Другие статьи

Календарь // Декабрь 2024 |

||||||

|---|---|---|---|---|---|---|

| П | В | С | Ч | П | С | В |

| 25 | 26 | 27 | 28 | 29 | 30 | 1 |

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 | 31 | 1 | 2 | 3 | 4 | 5 |

Комментарии пользователей ()